La transmission patrimoniale est un objectif important pour vous ? L’assurance-vie est le contrat qui correspond à cette préoccupation. Vous vous constituez un patrimoine au fil du temps et lors de votre décès, un capital sera versé au(x) bénéficiaire(s) que vous aurez désigné(s). Votre épargne reste disponible pendant la phase d’épargne et vous bénéficiez d’avantages fiscaux.

Fiscalité de l’assurance-vie et succession : le tableau récapitulatif

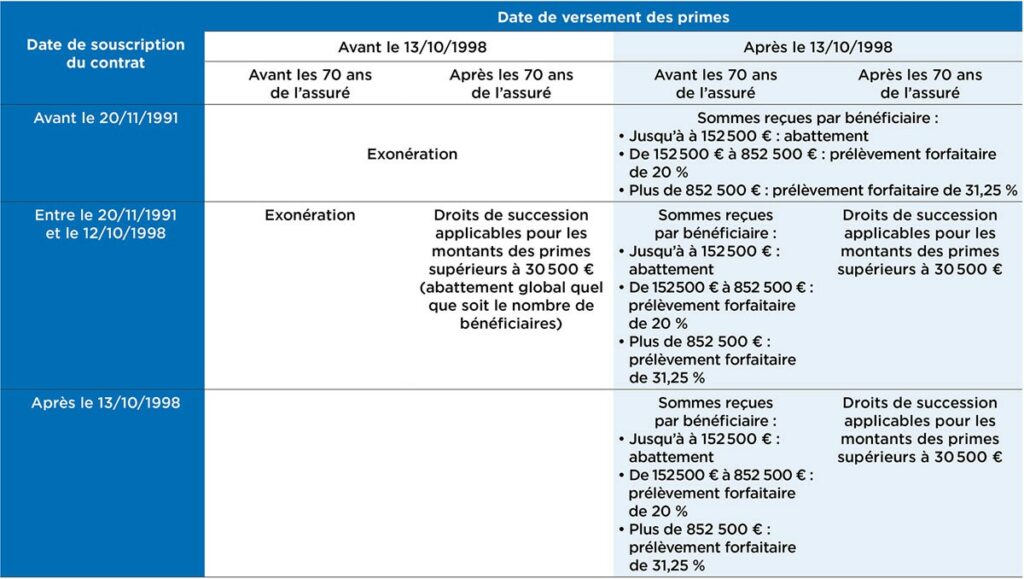

La fiscalité de l’assurance-vie en cas de succession dépend de différents critères :

- La date de souscription du contrat (souscrit avant le 20 novembre 1991, entre le 20 novembre 1991 et le 12 octobre 1998, ou après le 13 octobre 1998) ;

- La date de versement des primes (versées avant ou après le 13 octobre 1998) ;

- L’âge de l’assuré (primes versées avant ou après 70 ans).

Tableau récapitulatif de la fiscalité de l’assurance-vie en cas de succession

Comment désigner le ou les bénéficiaire(s) d’une assurance-vie ?

Un souscripteur désigne librement le ou les bénéficiaire(s) de son assurance-vie au moyen de la clause bénéficiaire. Durant toute la vie du contrat, et à tout moment, il pourra modifier cette clause. Toutefois, si le bénéficiaire désigné a accepté expressément le bénéfice du contrat, son accord sera nécessaire pour effectuer la modification.

La désignation peut aussi se faire par testament chez un notaire. Il faudra alors en informer l’assureur.

Si aucun bénéficiaire n’a été désigné, les sommes intégreront la succession de l’assuré à son décès. Ses héritiers se verront remettre le capital, après l’application des droits de succession.

Bon à savoir : l’identité des bénéficiaires

Le bénéficiaire d’un contrat d’assurance-vie peut aussi être une association ou une fondation œuvrant pour une cause d’intérêt général.

Contrats d’assurance-vie et droits de succession

Sont exonérées de droits les sommes reçues :

- par le conjoint ou le partenaire de Pacs,

- par les frères et sœurs sous conditions :

- qu’ils soient célibataires, veufs, divorcés ou séparés de corps ;

- âgés de plus de 50 ans ou atteints d’une infirmité empêchant d’avoir une activité professionnelle ;

- qu’ils aient vécu avec le défunt pendant les 5 années qui ont précédé le décès.

Assurance-vie et exceptions à l’exonération des droits de succession

Assurance-vie souscrite avant le 20 novembre 1991

Les versements réalisés avant le 20 novembre 1991 sont exonérés de droits, quel que soit l’âge de l’assuré au moment des versements. Il en va de même pour les primes versées après le 20 novembre 1991 et avant le 13 octobre 1998.

Les versements réalisés après le 13 octobre 1998, quel que soit l’âge de l’assuré lors du versement des primes, bénéficient d’un abattement de 152 500 euros par bénéficiaire puis d’une taxation de :

- 20 % de 152 501 à 852 500 euros ;

- de 31,25 % au-delà.

Assurance-vie souscrite après le 20 novembre 1991

Les versements effectués avant 70 ans et avant le 13 octobre 1998 sont exonérés de droits de succession.

Ceux réalisés après 70 ans et avant le 13 octobre 1998 sont soumis aux droits de succession (pour les primes supérieures à 30 500 €). Voir notre guide Avantages de l'assurance-vie après 70 ans.

Les versements réalisés avant 70 ans et après le 13 octobre 1998 sont soumis, après un abattement de 152 500 euros par bénéficiaire, à une taxation de :

- 20 % de 152 501 à 852 500 euros ;

- puis de 31,25 % au-delà.

Les versements effectués après 70 ans et après le 13 octobre 1998 sont soumis aux droits de succession pour les primes excédant 30 500 euros.

En résumé, l’assurance-vie permet :

- L’accès à une fiscalité avantageuse en cas de succession ;

- La transmission de patrimoine avec moins de contraintes grâce à la désignation du ou des bénéficiaire(s) ;

De plus, avant de résilier son contrat d'assurance vie, il est important de considérer les avantages fiscaux et successoraux de ce type de placement.

Sources éditoriales :

https://www.notaires.fr/fr/donation-succession/succession/lassurance-vie

https://www.cieleden.com/assurance-vie/fiscalite/succession-assurance-vie/

https://droit-finances.commentcamarche.com/contents/862-succession-et-assurance-vie-les-exonerations